2、十四五期间,我国将以年均2%左右的能源消费增长支撑5%左右的GDP增速,其中政策要求,奖励优秀、惩罚落后,对进度严重滞后、工作不力地区进行问责。

4、 如果今年“拉尼娜”现象重现,四季度煤炭等能源短缺问题可能进一步凸显,施工进度一定程度上会受到拖累。

上周百年建筑网水泥价格指数持续上涨态势,截止10月9日,百年建筑网水泥价格指数为644.7点,较上周625.96环比上涨2.99%。全国熟料均价438.95元/吨,较上周上涨10.53元/吨,涨幅2.46%。

华东地区:部分水泥熟料生产线已经点火开窑,水泥供应局面得到一定缓解,但限电措施仍在,因此南京水泥市场观望情绪较浓,预计后期水泥价格偏强运行。

华南地区:市场需求回暖,主流水泥企业水泥库存呈持续下行态势。受下游市场需求旺盛影响,预计短期内广州水泥价格将偏强运行。

华北地区:由于水泥企业环保投入的增加,以及煤炭和熟料价格上涨的影响,水泥价格大幅上涨。目前正在实行限电限产,水泥企业已开始实行错峰生产,预计后期水泥价格行情稳中偏强运行。

华中地区:各企业本月中旬按照政府限电政策采取相关停窑措施,具体落实情况有待跟进。各厂家库存都保持在中低位,预计后期水泥价格仍有上涨趋势

西南地区:国庆期间各厂家暂未接到进一步的限电通知,三季度的错峰停窑政策基本落实到位,水泥产量有所减少,但由于现行市场水泥需求量难有明显提升,因而水泥价格暂平稳运行。

西北地区:环保督查跌价原材料价格高位运行,水泥生产成本随之增加,预计下周该地区水泥价格稳中偏强运行。

东北地区:整体市场需求一般,但受限电政策影响,厂家库存急剧下降,加之水泥成本高位运行,预计后期水泥价格或将持续推涨。

供给端压力较小,预计10月单月粗钢同比减量将达到1400万吨以上,部分区域、部分品种和规格或出现紧平衡的状态,对价格形成较强支撑。

然而另一方面,当前价格接近前高,不排除宏观政策面扰动的可能性。同时,新一轮降雨来临,多地未来将持续强降雨,对需求形成抑制。

整体来看,短期市场多空焦灼,价格在9月至今拉涨近千元,市场需要进一步消化和吸收,高位盘整运行。

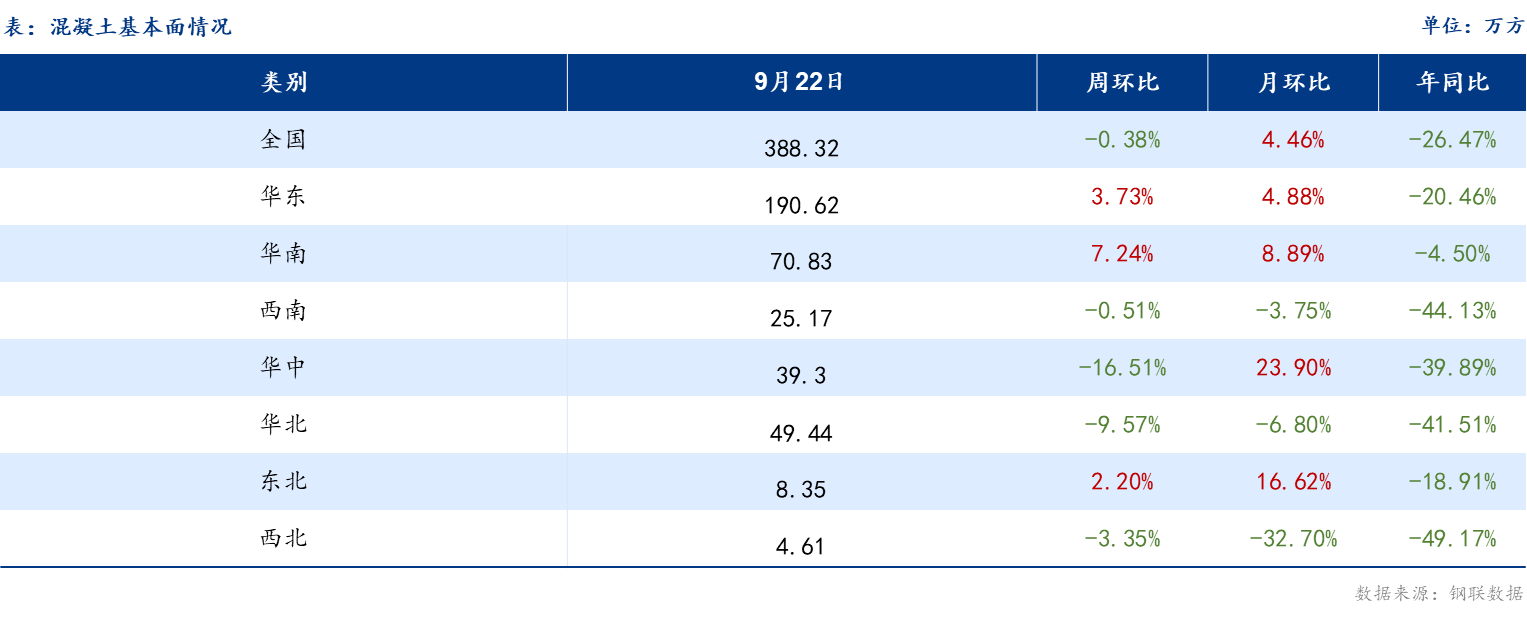

本周全国混凝土利用率19.29%,较9月24日下跌0.03%,截至10月9日,百年建筑网混凝土价格指数为472.8点,较9月24日上升5.58个百分点。多地混凝土价格陆续上涨杏彩体育。

预计全国混凝土市场价格仍有上涨空间,目前全国各区域原材水泥价格维持高位运行,利润空间仍然紧缩。

华东地区:近期限电限产叠加“能耗双控”影响,原材料供应紧张,加之近期水泥价格高位运行,商混生产成本居高不下,但因下游需求涨幅收窄,预计后期价格稳中偏强运行。

华南地区:原材料价格维持连续大幅上涨,且因限电限产水泥等原料供应紧张,混凝土生产成本保持高位。生产企业为控制利润涨价情绪较高,预计后期混凝土价格强势运行。

华北地区:京津冀区域环保环保管控力度进一步加大,叠加“能耗双控”影响,水泥砂石资源紧缺且价格维持高位运行,混凝土生产成本增加,预计后期混凝土价格稳中偏强运行。

华中地区:由于原材料价格大幅上涨,混凝土成本高位运行,当前混凝土价格无法支撑生产成本,混凝土企业为控制利润空间,涨价意愿较强,预计后期价格强势运行。

西南地区:本周市场需求有所回暖,混凝土企业出货量提升,加之近期商混生产成本居高不下,预计短期内混凝土报价偏强运行。

西北地区:全运会后各企业积极复工复产,下游需求逐步回暖,叠加目前原材料价格高位运行,混凝土价格无力支撑生产,预计后期价格维持强势运行。

东北地区:因环保管控等影响,近期市场需求维持弱势运行,混凝土市场价格暂稳,但因生产成本高位运行,对后期价格起一定支撑作用,预计混凝土价格稳中偏强运行。

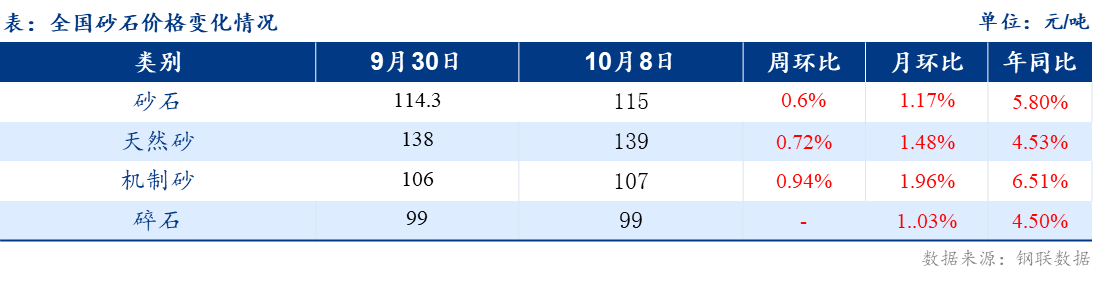

截至10月9日,全国综合砂石价格115元/吨,较上周上涨0.6%,同比上涨5.8%;全国天然砂均价139元/吨,较上周上涨1元/吨;机制砂均价107元/吨,较上周上涨1元/吨;碎石均价99元/吨,与上周持平。

运输方面:长江流域、内河流域船运价与上期持平。今日国内沿海市场商谈积极,受国际BDI利好推动,叠加七天假期因素,杏彩平台登录注册即期船需求旺盛给价较好,沿海散货运价较上期出现大幅上涨。国内大宗商品在双控后,难抑市场需求,煤价继续高位上扬,预计后期将进入金秋时节,进而出现震荡向上行情。

华东地区目前砂石需求一般,上游砂石矿山企业随着限电限产政策实施,同时涌入大量外围市场砂石,运输成本较高,为砂石后期价格的上涨提供了有力的支撑。

华中地区限电区域或有扩大,砂石供应吃紧,国庆节后随着部分地区施工赶工期的到来,砂石需求量或有显著提升,砂石价格或将迎来上涨阶段。

华南地区目前砂石矿山企业已陆续恢复生产,本地砂石供应有所改善,但是外来砂石量受到西江限流的影响有所减少,加之目前市场需求尚佳,预计砂石价格或将稳中偏强运行。

华北地区目前随着环保督察组的撤离,砂石矿山企业陆续恢复正常生产,砂石供应紧张局面得到缓解,预计下周环渤海地区砂石价格持稳为主。

截至10月9日,全国综合盘扣销售价格8292元/吨,周环比上涨0.22%,较上周上涨19元/吨;全国盘扣脚手架租赁价格237元/吨/月,较上周持稳运行。

销售市场:上周全国盘扣式脚手架价格较上周小幅上涨19-60元/吨,但由于国庆长假和双控限电,全国盘扣式脚手架价格仍处于高位,原料价格震荡偏强趋势保持不变。其中华东地区盘扣式脚手架价格较上周涨19-60元/吨,现上海盘扣脚手架市场主流品牌报8292元/吨。

租赁市场:上周华东市场盘扣式脚手架租赁价格234-240元/吨/月,重庆成都市场盘扣式脚手架租赁价格213-219元/吨/月。

预计本周盘扣式脚手架价格受原材料价格震荡影响,盘扣式脚手架价格或窄幅震荡运行,盘扣脚手架租赁价格或持稳运行为主。

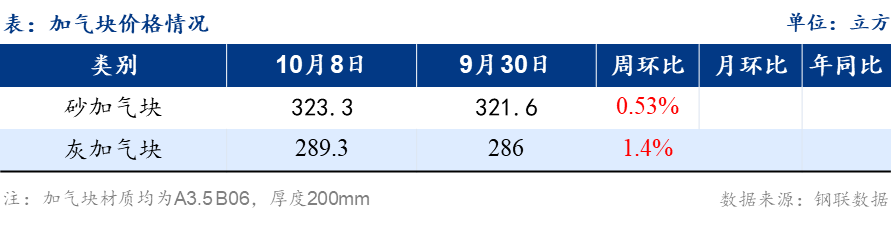

上周加气块全国均价有小幅上调,目前砂加气价格为323.3元/方,周环比上涨0.53%,灰加气289.3元/方,周环比上涨1.4%。

节后全国加气块价格有小幅波动,华东地区南京因近期原材料水泥、石灰等价格的上涨,加气块价格上调10元/方,华中、华南、西北、西南等地区价格依旧坚挺,处于稳中偏强的状态。

华中市场,据市场反馈,市场水泥供需不平衡,致使加气块原材料成本上涨,厂家涨价心态较强,本周华中市场部分地区不排除有上涨的可能性。

华东市场,本周据厂家反映,江苏南京地区近期水泥部分厂家已经开窰,市场供应得到一定程度的缓解,使得原材料价格趋于稳定。山东地区加气块原材料依旧不稳定,不排除本周价格上调的可能性。浙江上海安徽福建等地的加气块价格本周以稳中偏强运行为主。

西南市场,原材料水泥等价格仍有上涨的趋势,为保证加气块市场的平稳供应,本周西南地区的加气块价格有小幅上调的可能性。

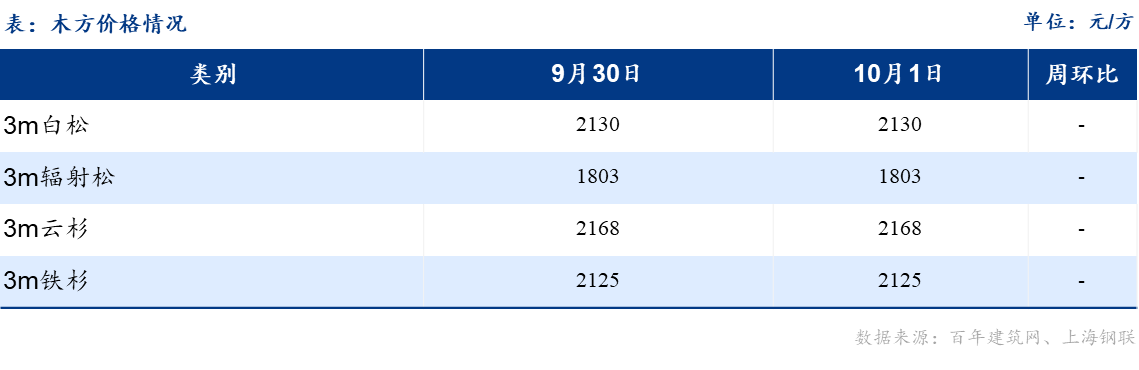

上周木方全国各地普遍稳定,各地区价格均无变动。能耗双限对部分商家产生影响较大,木材商家停工,生产周期不断拉长,同时运输成本也增加,供应商库存原木价格偏高,但市场市场需求较差,下游备库数量较少,市场成交量低,虽然成本增加,市场竞争较为激烈,价格难有上涨。

同时下游需求冷淡,地产行业欠佳,下游采货都较为谨慎。杏彩平台登录注册商家反馈假期内价格暂稳,但部分下游工地受限停工,市场需求恢复缓慢,节后木方市场或将遇冷。

文中所有数据来自百年建筑网调研和钢联数据,观点会随着市场的变化而变化,请及时交流;市场有风险,操作需谨慎。