宏观方面,政策未超预期,表现政策定力;基建仍承担压舱石作用,地产需求继续探底;需求方面,需求环比维持复苏,但斜率仍较低,工地采购需求大多数仅恢复至正常水平的一半;供给方面,水泥方面部分地区推迟开窑计划,但钢厂方面供给降幅并不明显,供给支撑分化;心态方面,部分地区投机需求回升,但工地采购心态仍以谨慎观望为主。综合来看,预计本周建筑材料价格或呈现稳中偏弱运行。

截至3月12日(农历二月初三),百年建筑调研全国10094个工地开复工率75.4%,农历同比减少10.7个百分点;劳务上工率72.4%,农历同比减少11.5个百分点;资金到位率47.7%,环比增加3个百分点。

其中,开复工率同比降速收窄2.6pct,劳务上工率降速走阔0.8pct。节后第四周三大指标农历同比均未修正的主要原因系:1)新开工项目减少2)续建项目资金到位慢3)去年同期“应开尽开”小阳春4)雨雪及环保。

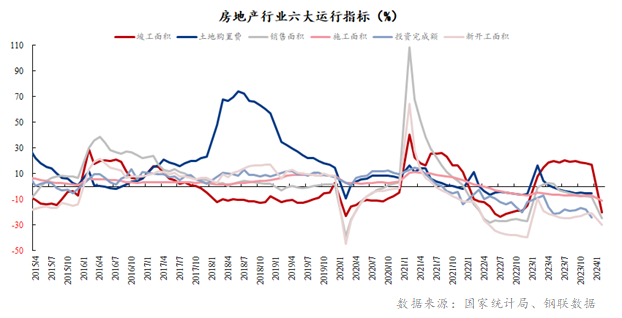

需求:2024年1-2月,新建商品房销售面积1.1亿平方米,同比下降20.5%;新建商品房销售额1.1万亿元,同比下降29.3%。在疫情积压的购房需求集中释放的带动下,去年1-2月新房销售面积处于历史高位,今年同期同比降幅明显。

供应: 2024年1-2月,房地产开发投资额为1.2万亿元,同比下降9.0%,降幅较2023年全年收窄0.6个百分点;房屋新开工面积0.9亿平米,同比下降29.7%;房屋施工面积66.7亿平方米,同比下降11.0%;房屋竣工面积1.0亿平方米,同比下降20.2%。在房地产融资协调机制进程的推进下,房开投资额降幅收窄。杏彩体育注册登录官网

到位资金: 2024年1-2月,房地产开发企业到位资金1.6万亿元,同比下降24.1%。到位资金主要受销售端的拖累,定金及预收款和个人按揭累计同比增速均下降超三成。

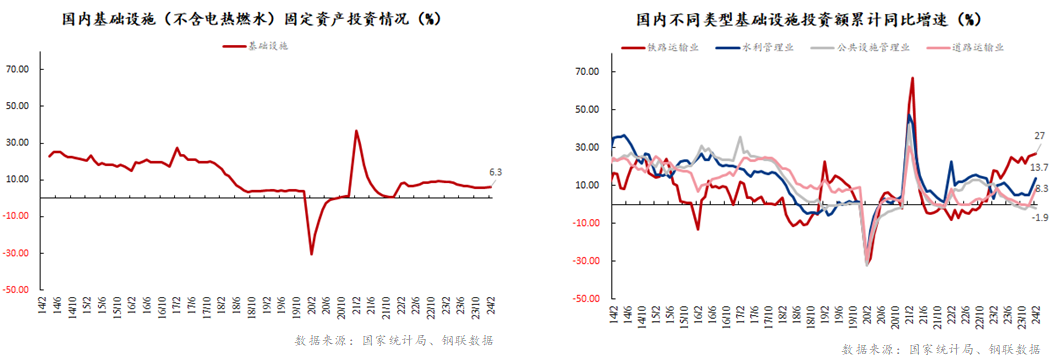

据国家统计局数据,2024年1-2月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。其中,铁路运输业、水利管理业、公共设施管理业和道路运输业同比增速分别为27%杏彩体育、13.7%、8.3%和-1.9%。

从基建投资增速来看,基建投资仍保持较高的景气度,对建筑业发展继续发挥“压舱石”作用。从细分基建项目的投资增速来看,最新化债方案对传统基建投资的结构性影响已逐渐显现杏彩体育。

截至2023年3月15日,周内建筑材料价格涨价品种为1个;下跌品种为13个;持稳品种为1个。

跌价品种:螺纹钢、机制砂、碎石、脚手架混凝土、粉煤灰、水泥熟料砂浆、浮法玻璃、木方矿渣粉、天然砂

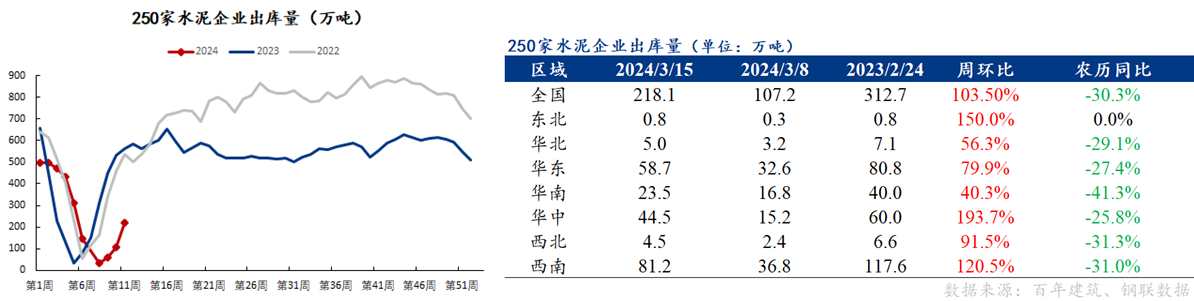

建筑业下游需求:截至2024年3月15日,国内250家水泥厂周出库量218.05万吨,环比增加103.5%,农历同比下降30.3%。从区域上看,七大地区农历同比均下降,且降幅超25%。

基建重大项目需求:截至2024年3月15日,国内250家水泥厂周基建直供量87万吨,环比增加102.3%,农历同比下降13.9%。

房建需求:截至2024年3月15日,国内506家混凝土搅拌站周发运量51.3万吨,环比增加51.38%,农历同比下降48.9%。从区域上看,东北、西北农历同比分别上升40.9%和11.0%;华东、华南、华中、西南和华北农历同比下降幅度均超45%。