宏观方面,中央局会议定调下半年经济工作,增量政策适时推出;国常会强调优化强化宏观政策,加大宏观调控力度;需求方面,项目资金到位转弱,水泥螺纹钢等消费下滑,七大区表现均一般;供给方面,水泥南方企业错峰停窑,或给予价格一定托底支撑;心态方面,下游施工单位按需采购为主,市场投机需求减弱,出货不畅。综合来看,预计本周建筑材料价格或弱势盘整运行。

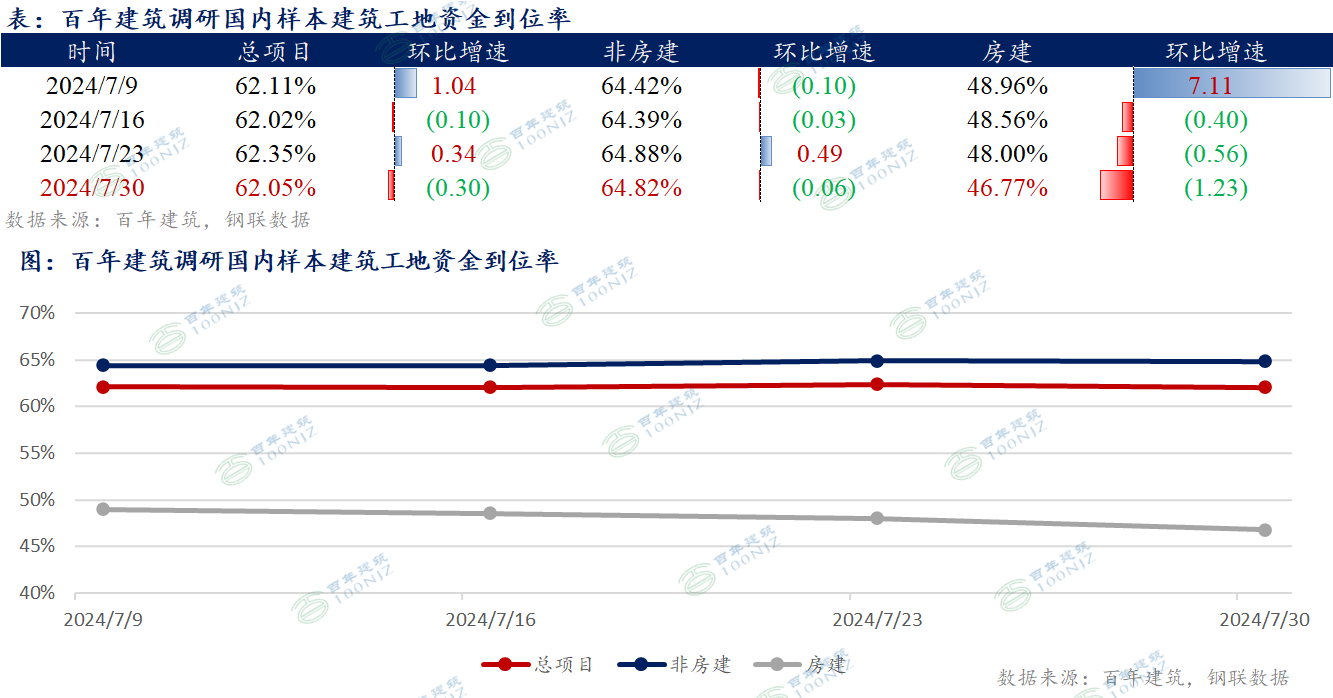

据百年建筑调研,截至7月30日,样本建筑工地资金到位率为62.05%,周环比下降0.30个百分点;新开工订单环比增速为-0.56%,较上期下降0.7个点。其中,非房建项目资金到位率为64.82%,周环比下降0.06个百分点;房建项目资金到位率为46.77%,周环比下降1.23个百分点。

本期工地资金到位率又由增长转为下降。分项目看,非房建方面,上海资金有所改善,而广东和海南资金变差;房建方面,福建项目资金继续恶化,云南项目资金小幅改善。杏彩体育登录入口本期多个样本反馈回款节奏变慢,因此拖累整体资金到位率转为下行。而资金改善的项目主要集中在市政项目中。

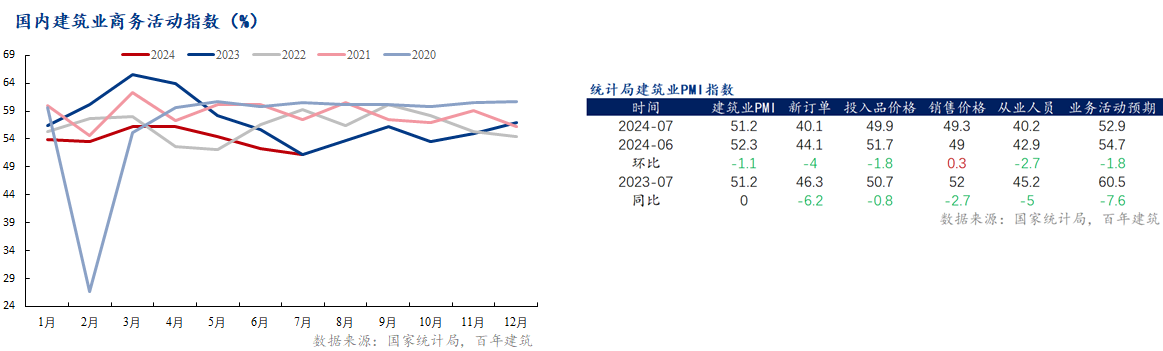

7月建筑业PMI环比下滑1.1个点,录得51.2。分项来看,新订单的剧烈下滑对7月建筑业PMI形成较明显拖累。

从微观视角来看,中国建筑7月重大项目的总金额也较6月明显下滑杏彩体育杏彩体育,其中房屋建筑项目约下滑37%,基础设施项目下滑32%。这或显示7月基建也未能提供较强支撑。

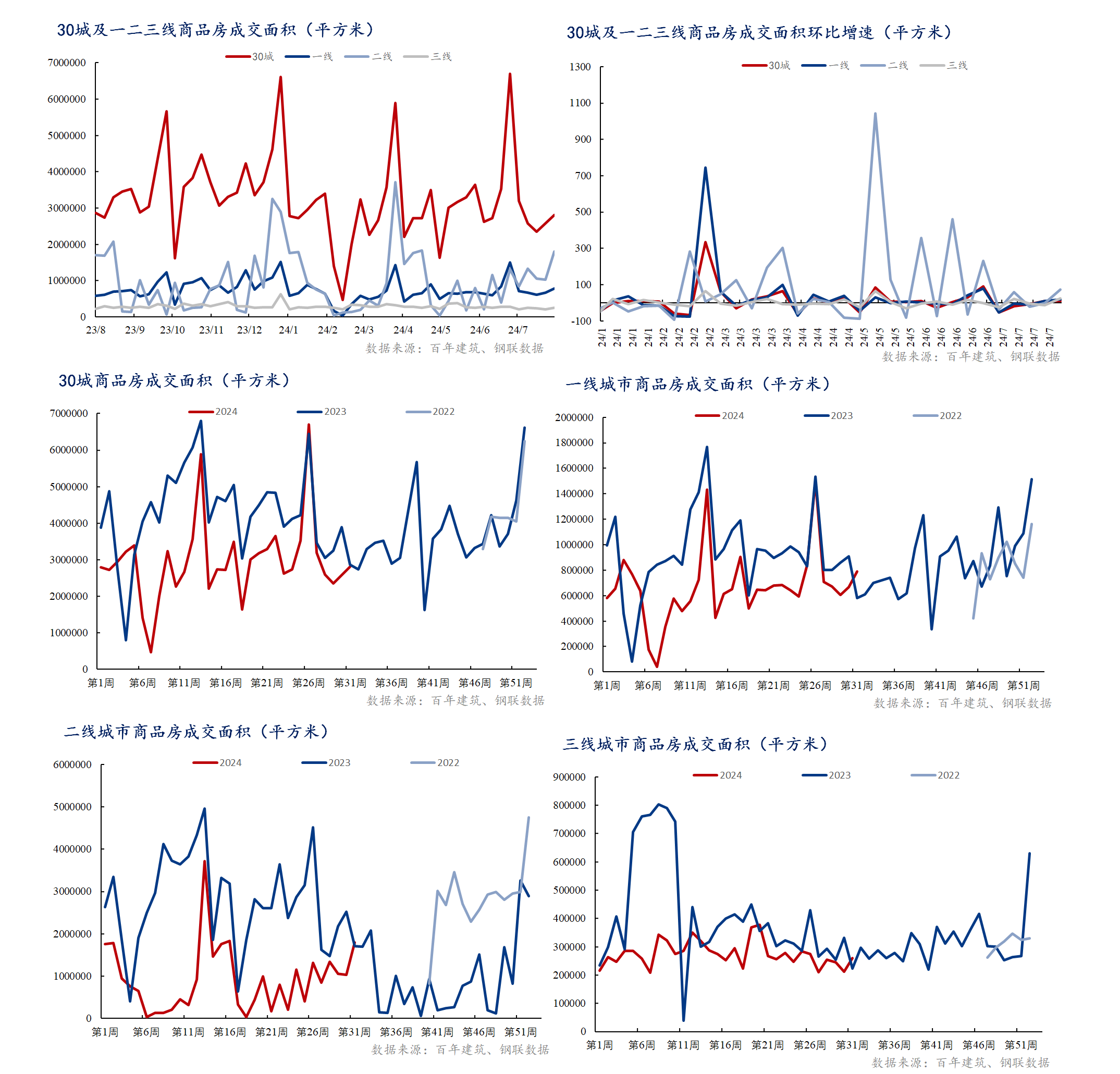

7月第4周,30城商品房成交面积环比+8.97%,同比-1.96%。在央行降息、中央局会议定调支持收储商品房等引导下,30城商品房成交面积环比转正,同比降幅大幅收窄,其中一线、二线城市成交面积同比均转正。

跌价品种:螺纹钢、水泥、混凝土、天然砂、机制砂、碎石、水泥熟料矿渣粉脚手架加气块和浮法玻璃;

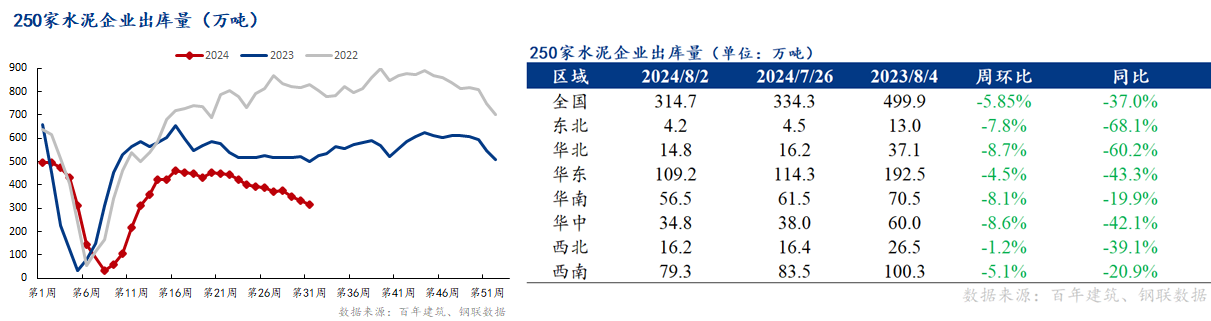

截至2024年8月2日,国内250家水泥厂周出库量314.7万吨,环比下降5.85%,同比下降37.0%。

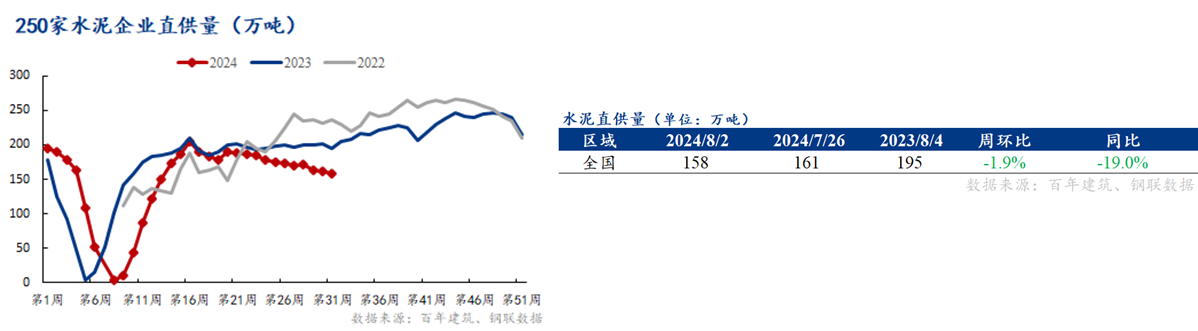

截至2024年8月2日,国内250家水泥厂周基建直供量161万吨,环比减少1.9%,同比下降19.0%。

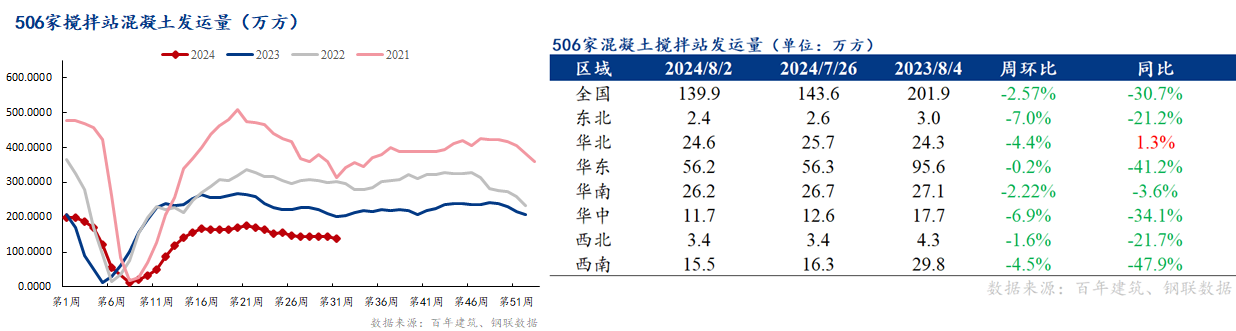

截至2024年8月2日,国内506家混凝土搅拌站周发运量139.9万吨,环比下降2.57%,同比下降30.7%。

1)宏观:中央局会议定调下半年经济工作,增量政策适时推出;国常会强调优化强化宏观政策,加大宏观调控力度;